في ظل تصاعد حالة عدم اليقين الاقتصادي، يظل الاستقرار المالي عرضة لمخاطر شديدة بسبب المبالغة في تقييم الأصول والضغوط في أسواق السندات السيادية الأساسية. وقد تتفاقم مواطن الضعف هذه بسبب نمو المؤسسات المالية غير المصرفية - من خلال أهميتها المتزايدة في صنع السوق، وتوفير السيولة، والوساطة في أسواق الائتمان الخاص والعقارات والعملات المشفرة.

وكما نوضح تفصيلا في العدد الجديد من تقرير"الاستقرار المالي العالمي"، تشير اختبارات تحمل الضغوط إلى أن مواطن الضعف في جهات الوساطة غير المصرفية يمكن أن تنتقل سريعا إلى الجهاز المصرفي الأساسي، مما يؤدي إلى تضخيم الصدمات وتعقيد عملية إدارة الأزمات.

وفي الواقع، تابع صناع السياسات المؤسسات غير المصرفية باهتمام كبير على مدى فترة طويلة. وتشمل هذه المؤسسات شركات التأمين، وصناديق التقاعد، وصناديق الاستثمار. ورغم أنها لا تتلقى الودائع، فإنها تضطلع بدور متزايد الأهمية في الأسواق العالمية. وهناك تفاوت كبير أيضا في التعامل التنظيمي مع هذه المؤسسات، حيث توجد أطر إشرافية مخصصة لشركات التأمين، في حين تخضع مؤسسات عديدة أخرى لإشراف احترازي أقل شمولا.

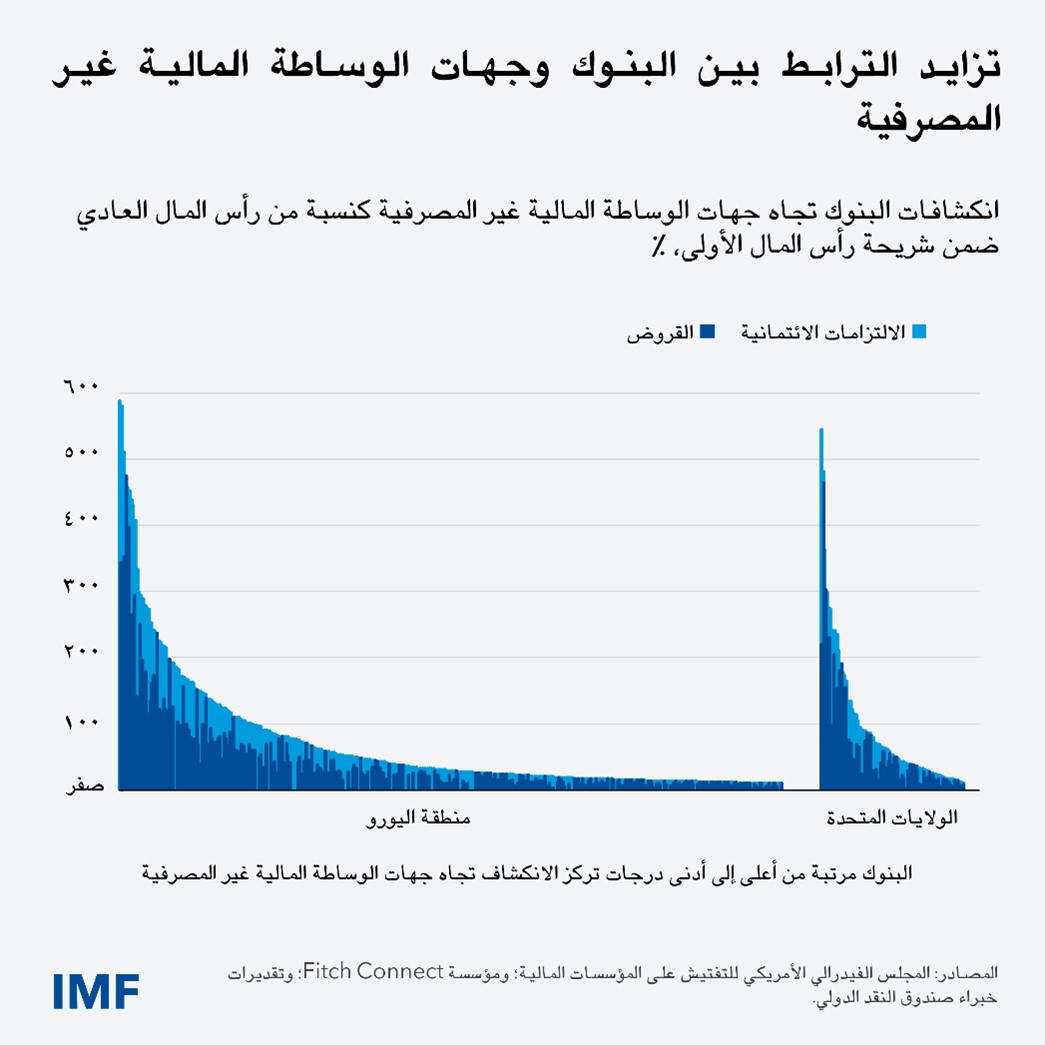

ورغم أنه بإمكان المؤسسات غير المصرفية تيسير أنشطة أسواق رأس المال وتوفير الائتمان للمقترضين، فإن توسعها يؤدي أيضا إلى المزيد من المخاطرة والترابط في النظام المالي. ففي الوقت الحالي، تمتلك المؤسسات غير المصرفية مجتمعة حوالي نصف الأصول المالية في العالم. وفي الولايات المتحدة ومنطقة اليورو، نجد أن انكشاف العديد من البنوك تجاه المؤسسات غير المصرفية يتجاوز مستوى رأس مالها الأساسي – وتوفر هذه الشريحة الرأسمالية حماية أساسية تمكن البنوك من استيعاب الخسائر والحفاظ على استقرارها في أوقات الأزمات. وبالمثل، تشكل المؤسسات غير المصرفية في الوقت الحالي نصف حجم التداول اليومي في سوق الصرف الأجنبي، أي ما يزيد على ضعف حصتها قبل 25 عاما، كما نوضح في أحد الفصول التحليلية من تقرير الاستقرار المالي العالمي.

وهذا التحول في أنشطة الوساطة المالية يتطلب منهجا استشرافيا أكثر شمولا لتقييم المخاطر. فعلى عكس البنوك، تخضع معظم المؤسسات غير المصرفية إلى إطار تنظيم احترازي أقل صرامة. وعلاوة على ذلك، يفصح العديد منها عن بيانات محدودة حول مستويات الأصول والرفع المالي والسيولة، مما يزيد من صعوبة اكتشاف مواطن الضعف والروابط.

وقد بدأت بعض الجهات التنظيمية، بما في ذلك في المملكة المتحدة وأستراليا، في إجراء اختبارات تحمل الضغوط وتحليل السيناريوهات على مستوى النظام للتعمق في فهم التفاعلات بين البنوك والمؤسسات غير المصرفية. وقد كشفت هذه الجهود عن الحاجة إلى تحسين جودة البيانات، وتعزيز التنسيق على الصعيد المحلي وعبر الحدود، والابتكار التنظيمي لمواكبة التطورات.

ويمكن للمؤسسات غير المصرفية نقل المخاطر إلى النظام المالي عبر قنوات عديدة، بما في ذلك الائتمان الخاص، والعقارات، والأصول المشفرة، كما ورد آنفا، وجميعها يستدعي اهتمام صناع السياسات. والتأثير على البنوك هو إحدى القنوات التي نتناولها في العدد الجديد من تقرير الاستقرار المالي العالمي. ولعدة سنوات، استخدم صندوق النقد الدولي اختبار قدرة البنوك العالمية على تحمل الضغوط* (GST) لتقييم صلابة القطاع المصرفي. ويفترض اختبارنا هذه المرة وقوع صدمة ناتجة عن كساد تضخمي، وهي عبارة عن مزيج من الركود وارتفاع التضخم وتزايد العائد على الدين الحكومي. ويخلص الاختبار إلى أن البنوك التي تمتلك حوالي 18% من الأصول العالمية ستشهد انخفاض نسب رأس المال العادي ضمن شريحة رأس المال الأولى* إلى أقل من 7%. ورغم أن النتائج تشير إلى تحسن مقارنة بالتقييمات السابقة، تكشف هذه الاختبارات عن مجموعة فرعية من البنوك الأضعف داخل النظام المالي.

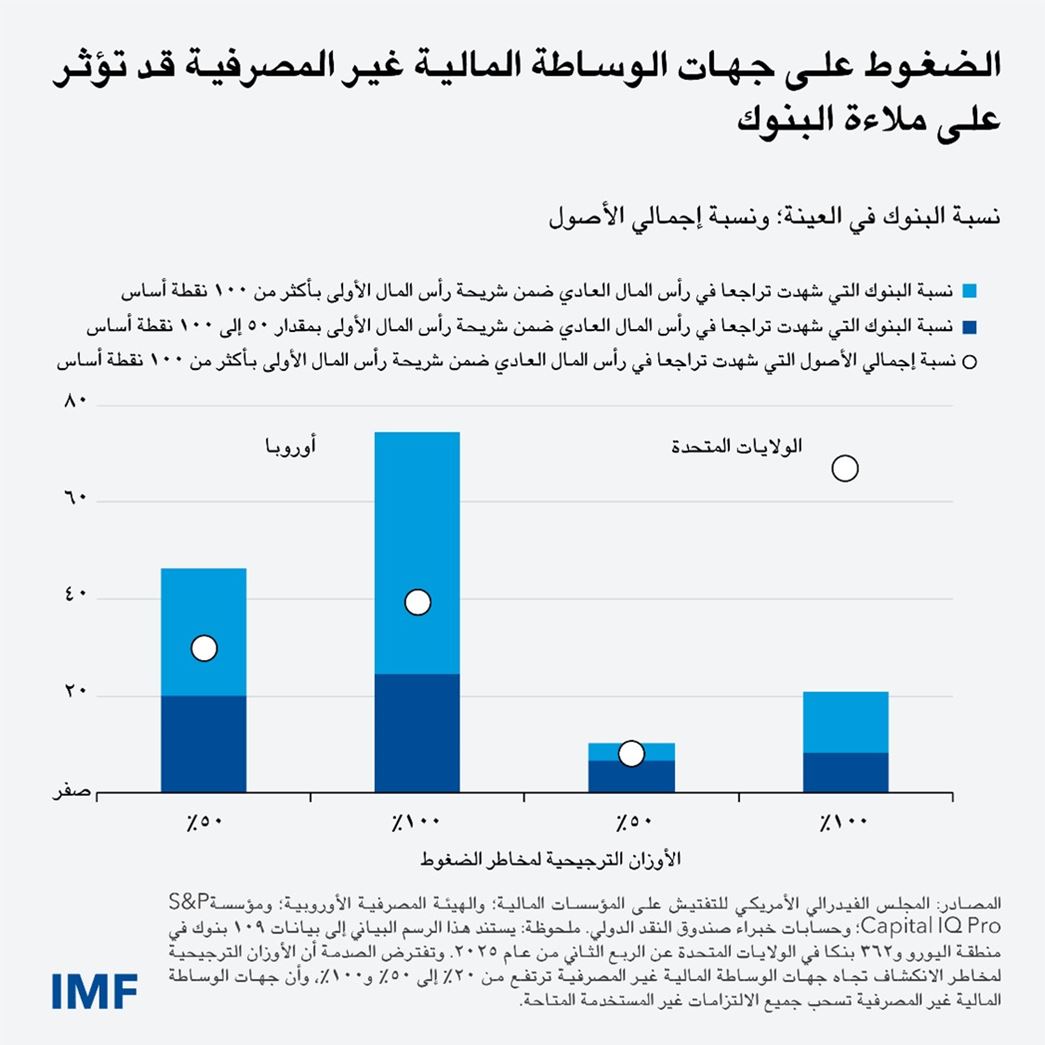

ولرصد الروابط المتنامية بين البنوك والمؤسسات غير المصرفية، أضفنا تحليلا جديدا إلى اختبار تحمل الضغوط يركز على مخاطر التداعيات. وكانت النتائج مدهشة: فالتطورات المعاكسة في قطاع المؤسسات غير المصرفية - مثل قيام هيئات تقدير الجدارة الائتمانية بخفض التصنيف الائتماني أو تراجع قيم الضمانات - قد يكون لها تأثير هائل على نسب رأس المال والسيولة في البنوك.

فحسب سيناريو يفترض تزايد مخاطر المؤسسات غير المصرفية وسحبها لجميع خطوطها الائتمانية من البنوك، يشهد حوالي 10% من البنوك الأمريكية و30% من البنوك الأوروبية (من حيث حجم الأصول) انخفاضا في نسب رأس المال التنظيمي بأكثر من 100 نقطة أساس. وبعبارة أخرى، تشهد البنوك خسائر حادة وانخفاضات هائلة في النسب الرأسمالية نتيجة الضغوط في المؤسسات غير المصرفية، مما يشير إلى الارتباط بمواطن الضعف في القطاع غير المصرفي ــ التي يمكنها الانتقال سريعا إلى النظام المصرفي الأساسي وبالتالي مفاقمة الصدمات وتعقيد عملية إدارة الأزمات.

وإحدى القنوات الأخرى التي يمكن من خلالها للمؤسسات غير المصرفية مفاقمة الضغوط عبر النظام المالي هي أسواق السندات الأساسية - أوراق مالية عالية الجودة والتصنيف تدر دخلا ثابتا وتمثل مؤشرا مرجعيا للسوق ككل. وقد ينشأ ذلك نتيجة عدم اتساق تدفقات السيولة في صناديق الاستثمار المفتوحة، وهو ما يحدث عندما يتمكن المستثمرون من بيع الأسهم سريعا، بينما يستغرق بيع الأصول اللازمة لتغطية عمليات الاسترداد وقتا أطول. وحينما ترتفع تقلبات السوق، فإن عمليات الاسترداد وطلبات تغطية حساب الهامش قد تجبر هذه الصناديق على بيع أكثر أصولها سيولة.

وبافتراض خروج التدفقات بأنماط مماثلة لما حدث في مارس 2020 وارتفاع أسعار الفائدة بمقدار 80 نقطة أساس، يشير تحليل صناديق الاستثمار المشتركة الأمريكية الوارد في تقرير الاستقرار المالي العالمي إلى أن قيمة مبيعات السندات الاضطرارية قد تبلغ 200 مليار دولار أمريكي تقريبا، ثلاثة أرباعها من سندات الخزانة. وفي الحالات القصوى، قد تتجاوز المبيعات الاضطرارية قدرة الوسطاء، مما يؤثر على كفاءة أداء السوق، وربما تمتد التداعيات إلى أسواق التمويل. وتؤكد هذه النتائج على ضرورة امتلاك صناديق الاستثمار المشتركة للأدوات الملائمة لإدارة السيولة للمساعدة في الحد من مخاطر البيع الاضطراري.

ونشير في فصل تحليلي آخر من تقرير الاستقرار المالي العالمي إلى الآثار الإيجابية لزيادة مشاركة المؤسسات غير المصرفية في أسواق السندات السيادية. فقد لجأت اقتصادات الأسواق الصاعدة الأقوى اقتصاديا إلى زيادة قروضها بالعملة المحلية من المؤسسات غير المصرفية المحلية، مثل صناديق التقاعد وشركات التأمين. ويقترن تزايد نسبة السندات المملوكة للمؤسسات غير المصرفية في الاقتصادات الصاعدة بتحسن معدلات السيولة حين تواجه أسواق السندات صدمات عالمية، وسيؤدي على الأرجح إلى تقليص اعتماد الحكومة على الاقتراض المصرفي.

ولكن من المهم أيضا التمييز بين المؤسسات غير المصرفية المحلية والأجنبية. فالمؤسسات الأجنبية تظل من أهم المستثمرين في أصول الأسواق الصاعدة. ويمكن سحب هذه الاستثمارات عند اضطراب الأسواق، مما يؤدي إلى تشديد الأوضاع المالية في الأسواق الصاعدة. ويعني ذلك ضرورة التعمق في فهم تأثير المؤسسات غير المصرفية عبر الحدود.

أولويات السياسات

يعتمد الاستقرار المالي في نهاية المطاف على سلامة السياسات وصلابة المؤسسات. ويظل من الضروري اتباع سياسات مالية ونقدية حذرة، وفرض قيود على الاختلالات الخارجية - مثل عجز الحساب الجاري والديون الخارجية – وضمان فعالية الملاذ الأخير للإقراض، وتوافر مساعدات السيولة الطارئة. وفي الوقت ذاته، وفي ظل الأهمية المتزايدة للمؤسسات غير المصرفية، يجب على صناع السياسات تعزيز صلابة النظام المالي الأساسي.

وتؤكد نتائج اختبار قدرة البنوك العالمية على تحمل الضغوط - التي توضح أن بنوكا عديدة لا تزال عرضة للمخاطر- على ضرورة مواصلة تعزيز رأس المال والسيولة من خلال تطبيق المعايير المتفق عليها دوليا، ولا سيما اتفاقية بازل الثالثة. ويمكن حماية القطاع المصرفي من عدوى البنوك الضعيفة عبر تقوية أطر تسوية الأوضاع ومعاودة النشاط وتعزيز مساعدات السيولة الطارئة التي تقدمها البنوك المركزية.

كذلك، تتطلب الأهمية المتزايدة للمؤسسات غير المصرفية، وارتباطها بالبنوك، تعزيز الرقابة المصرفية. ويعني ذلك جمع المزيد من البيانات الشاملة، وتحسين التحليل الاستشرافي ــ مثل فحوصات السيولة عبر النظام ككل ــ وزيادة التنسيق بين أجهزة الرقابة في القطاع.

والائتمان الخاص بالطبع يستدعي المزيد من الاهتمام. فقد شهدت مؤسسات الإقراض غير المصرفية، وخاصة صناديق الائتمان الخاصة، نموا سريعا في السنوات الأخيرة، مما أضاف إلى المخاطر المهددة للاستقرار المالي نظرا لأن هذه المؤسسات أقل شفافية وتخضع لقواعد تنظيمية أقل صرامة. وأخيرا، للتصدي لضغوط السيولة وعمليات بيع السندات الاضطرارية من جانب المؤسسات غير المصرفية، يجب تحسين أدوات إدارة السيولة وجدواها وتوسيع نطاق استخدامها في صناديق الاستثمار المفتوحة.

تستند هذه التدوينة إلى الفصل الأول من عدد أكتوبر 2025 من "تقرير الاستقرار المالي العالمي"، بعنوان "أرض متحركة تحت سطح هادئ: تحديات أمام الاستقرار وسط تغيرات في الأسواق المالية."

للاطلاع على المزيد، راجع أحدث تدويناتنا التوضيحية بعنوان خمسة اتجاهات كبرى تشكل صعود التمويل غير المصرفي.